いざ、投資を始めた時、初心者の方なら『毎月定額で積立投資をしたらいいよ』と教えて貰った経験はありませんか?その時、こんな疑問はありませんでしたか?

定額積立は簡単で始めやすいけど

もっと効率のいい資産形成の仕方はないのかな?

実はあります。少し難しいけど『バリュー平均法』という積立方法がオススメです。

バリュー平均法を実際に取り入れて資産運用した結果、7年間で1憶円以上資産が増加したという方もいらっしゃいます。

この記事ではそんなバリュー平均法の詳しい始め方や凄さを解説していきます。

ドルコスト平均法(定額積立)で資産形成している方の新提案になれれば嬉しいです。

- ドルコスト平均法(定額積立)とバリュー平均法の違い

- それぞれのメリット、デメリット

- バリュー平均法とドルコスト平均法の運用比較

- バリュー平均法をオススメする理由

\バリュー平均法の関連記事はこちら/

バリュー平均法は売らずに運用が良い?色々なパターンで徹底比較!【積立投資】

【バリュー平均法】サラリーマンの理想積立目標額は?最大投資額を計算!

バリュー平均法とドルコスト平均法を徹底比較!各シュミレーションの結果は?

S&P500でバリュー平均法とドルコスト平均法を徹底比較!過去10年投資した評価価格は??【積立投資】

目次

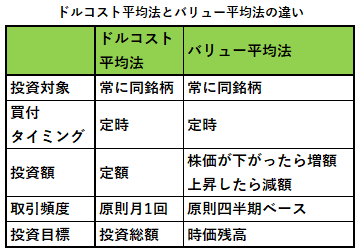

ドルコスト平均法というのは、価格が変動する金融商品を常に一定の金額で、時間を分散して定期的に買い続ける手法です。

一般的に、ドルコスト平均法を用いて積立投資(例えば積立NISAなど)をすれば、相対的に安い価格で買える口数が多くなり、買付単価を下げることができます。

これに対してバリュー平均法というのは、毎回同じ金額で買い付けていくのではなく、マーケットの変動に合わせて買付金額を変動させていく手法です。

バリュー平均法で積み立てることによって、ただ定額積立をする場合よりも更に買付単価を下げつつ投資をできるので、ドルコスト平均法以上の利回りが期待できます。

\ドルコスト平均法と併用しての運用シュミレーション/

バリュー平均法は売らずに運用が良い?色々なパターンで徹底比較!【積立投資】

①ドルコスト平均法とは

ドルコスト平均法とは、積立NISAやiDeCo、従業員持株会などで使用される手法で、馴染みがある方も多いと思います。

いわゆる『積立投資』の基本の形で、一定の金額で定期的に金融商品を購入する投資方法です。

- 初心者でも始めやすい

- 自動積立設定をしてしまえば完全放置できる

- 高値掴みを防げる

- 経験を積んでくると面白みがなく積立してる事自体を忘れてしまう人もいる

- 良くも悪くも投資による資産推移額が不透明

定期的かつ継続的に一定額の金融商品を購入する投資手法である為、 相場の変動に関わらず購入価格を平準化でき、結果的に大幅な損失を回避する事ができます。しかし、毎月定額積立なので相場の動きに完全に任している部分もあり、5年後10年後といった未来の資産額は不透明になっていまいます。

老後の為にあと30年で2000万円を目標にしている人や教育費の為にあと5年で500万を目標にしている人など、時間設定がある人にとっては少し不安が残ります。

②バリュー平均法とは

バリュー平均法とは、資産運用の目標額を決め、その目標額に達するように月々の投資額を調節する投資方法です。

たとえば、5年で600万を目標額とした時、毎月10万円ずつ資産を増やす必要があるとしよう。最初に10万円分の投資信託を買って、1カ月後にその投資信託の基準価額が上昇し、資産が12万5000円になっていたら、その月は7万5000円分を買い付けて、目標額(2カ月分で20万円)をクリアする。

※後で詳しく検証をしているのでここは流し読みでOK

逆に、次の月になったときに基準価額が下落し、投資信託の累積額が16万円になっていたら、目標額(3カ月分で30万円)をクリアするために、14万円分を買い付ける。そうする事で、ドルコスト平均法以上に相場が低迷時は多く買い付け、高騰時は購入額が少なくなるという訳です。

- 確実に目標額に到達できる

- ドルコスト平均法よりも更に高いときに少なく、安いときに多く買うことができる

- 高値掴みを防げる

- ドルコスト平均法よりも上級者向け

- 余剰資金を厚めに保持しておく必要がある

③ドルコスト平均法は万能ではない

ドルコスト平均法がダメだと言うつもりはありません。ドルコスト平均法は自動的に定額購入していくので、手軽に誰でも資産形成の第一歩を踏み出すことができる手法ですし、設定すれば完全放置で運用できるので手間をかけたくない人にとっては良い投資方法と言えるでしょう。

しかし、そんなドルコスト平均法にも弱みがあります。最終的に少しでも価格が上昇しないと、十分な効果が発揮されないのです。

相場の先行きは誰にも分からない以上、「万能」という方法はありません。ただ、安いときにより大きな金額を、高いときにより少ない金額を投資するバリュー平均法は、相場の水準に関係なく一定額を投資するドルコスト平均法よりも良い成果を上げる確率が高いということは言えると思います。

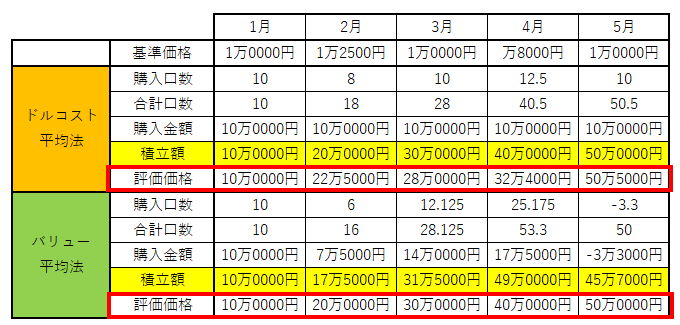

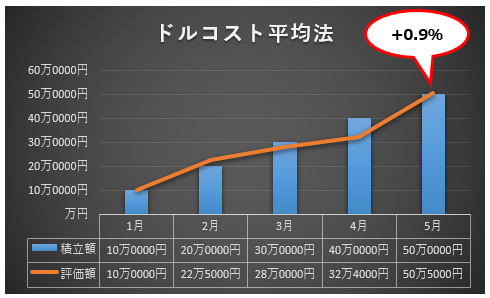

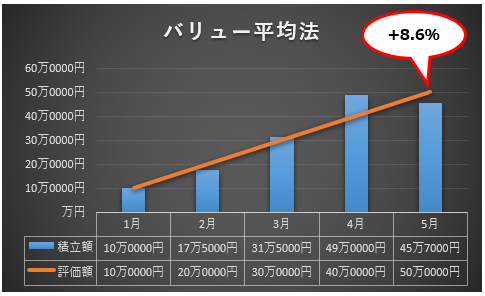

実際に同じ株価の動きをする相場で、『ドルコスト平均法』と『バリュー平均法』の運用成績を比較してみましょう。

今回は株価の変動を1万円⇒1万2500円⇒1万円⇒8000円⇒1万円の5か月間の検証です。

以上のようにたった5ヶ月間でも7.7%の運用益の差がつきました。

※ここまで価格変動が大きくなる事はないと思います。あくまで模擬という事でご了承ください。

いろいろな値動きのパターンを検証したのですが、ほとんどすべての局面において、バリュー平均法の方が、ドルコスト平均法よりも高い投資効果が見込める結果となりました。

- 積立投資をすでに始めており、まだ余剰資金がある人

- 更に運用益を高めたい人

- 初心者でも最初から運用益を高める事にチャレンジしたい人

- いつまでに〇円といった目標金額が決まっている人

上記に当てはまる人は一度バリュー平均法を試してみても良いかもしれません。

勿論、ドルコスト平均法にしても、バリュー平均法にしても、結局のところ価格変動リスクがあり、絶対に勝てるという訳ではありません。自分の無理ない範囲でお願いします。

ちなみに私自身も積立NISA枠以外の投資はバリュー平均法を用いて運用しております。

今回もCreamblogを読んで頂きありがとうございます。

生活に役立つ情報を他にもたくさん紹介していますので関連記事から気になる記事を読んでみてください。

ありがとうございました!

▼関連記事はこちら