実際の投資していた場合、どんな資産推移をしていたの?

詳しいシュミレーシをして欲しいです。

この記事では、このようなお悩みにお答えします。

- 過去10年積立投資を行った場合の最終評価額

- 2つの手法の資産推移が数字でわかる

こんにちは。ひびきです。

私はつみたてNISAやiDeCoの枠内は定額積立(ドルコスト平均法)で運用する一方で、余剰資金の大半をS&P500に連動するインデックスファンドにバリュー平均法を用いて積立投資を実践しています。

この記事では、過去10年の実際のS&P500の指数に基づいて、ドルコスト平均法とバリュー平均法で運用した場合の資産推移を表とグラフでわかりやすい解説しています。

- バリュー平均法に既に挑戦している方

- 定額積立のみで積立投資をしている方

- 積立投資に興味がある方

\関連記事/

目次

【結論】2つの手法での最終評価額の金額差

- ドルコスト平均法は元本1200万:評価額2558万9260円

- バリュー平均法は元本282万8789円:評価額1200万円

- 利回り差は211.14%

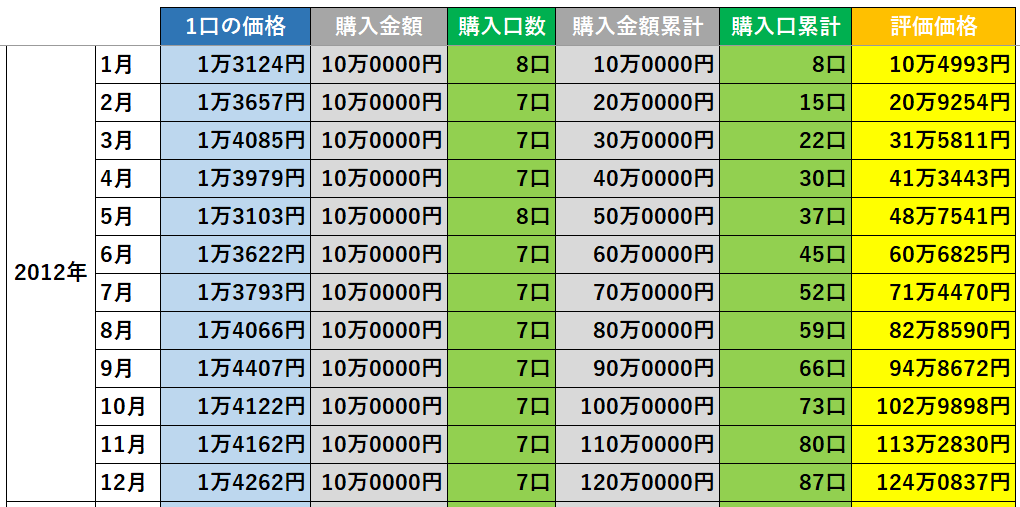

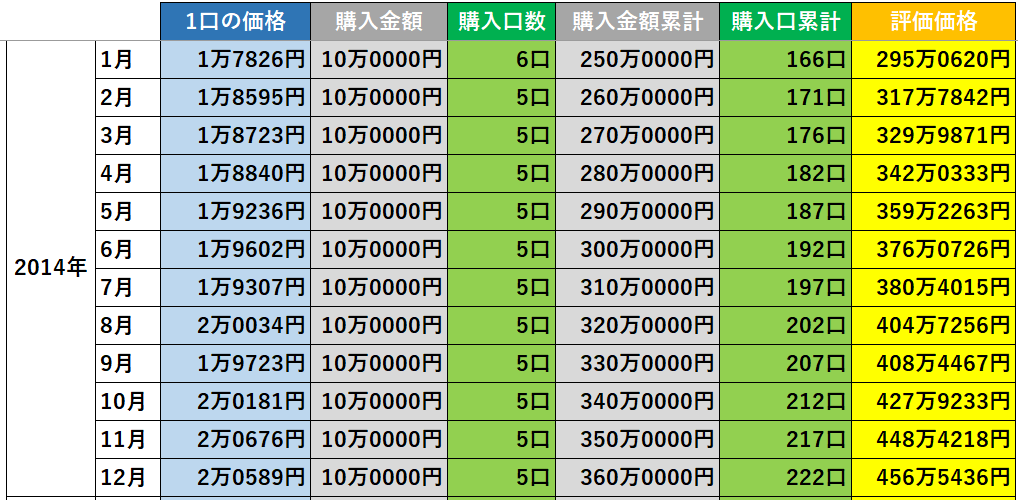

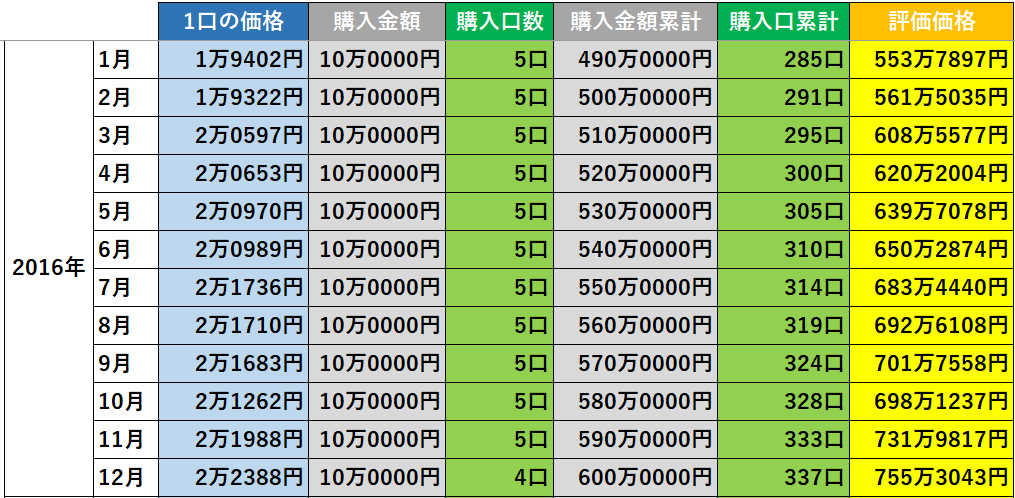

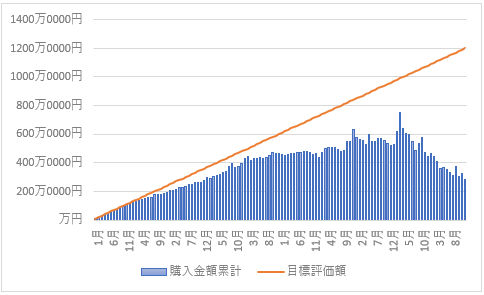

2012年1月から2021年12月までの10年間、『ドルコスト平均法は毎月10万円』『バリュー平均法は目標評価額を前月+10万円』積立投資を行った結果です。

※為替はわかりやすいように1ドル=100円で統一してます。

この先は、S&P500の10年間のデータ(資産推移等)を全てまとめたので、非常に膨大な資料となってしまいました(笑。ご了承ください。

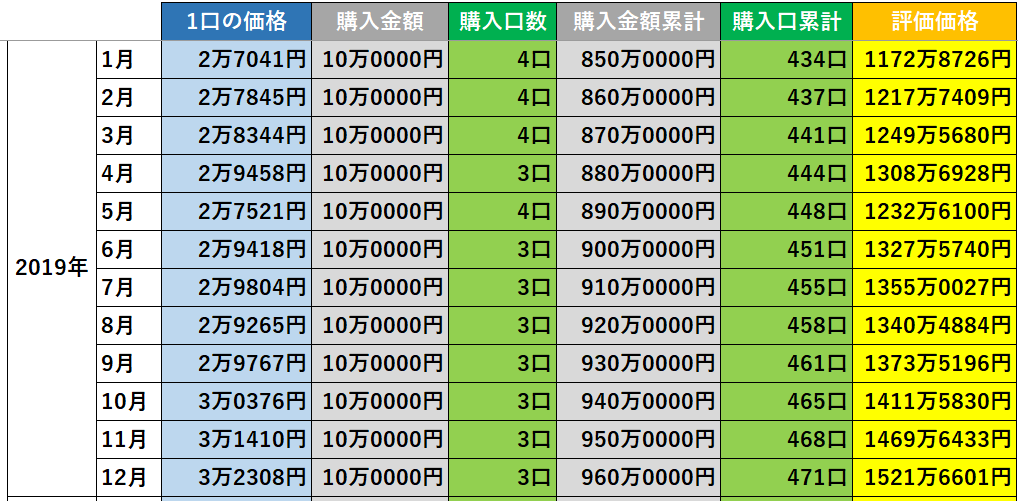

【詳細】ドルコスト平均法で10年積立したグラフ

定額積立した場合はどんな資産推移になるの?

2012年の年初から積立をスタート。毎月10万円ずつ定額で積立を行った場合、最終評価額は2558万9260円、利回りは213.07%となりました。

定額積立の場合でも2倍近い運用利回りが出せていますね

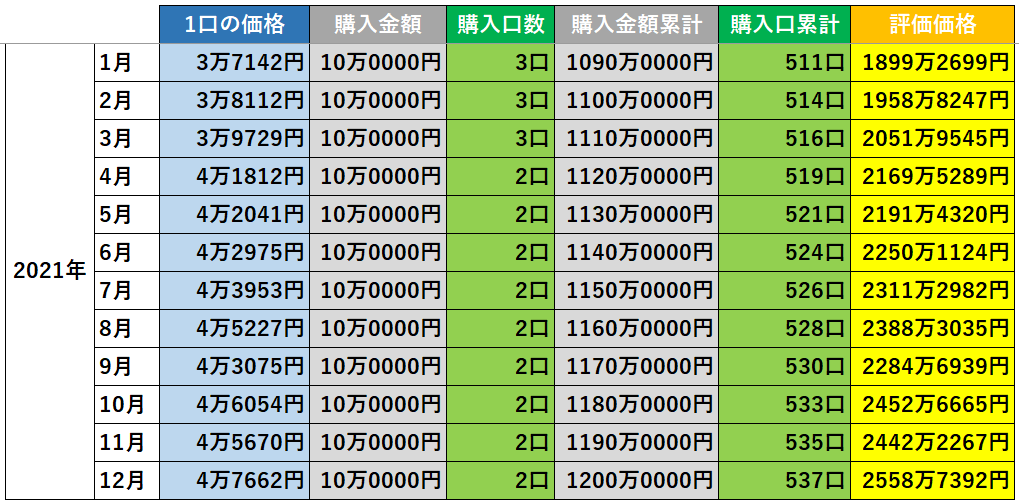

【詳細】バリュー平均法で10年積立したグラフ

バリュー平均法で10年間運用した場合の資産推移は?

ドルコスト平均法のシュミレーションと同様に、2012年の年初から積立をスタート。目標評価額を前月+10万円で積立を行った場合、最終評価額は10年×120万で1200万円となり、購入金額累計額は282万8789円、利回りは424.21%となりました。

バリュー平均法では実際の評価額が目標評価額を上回る際は、目標評価額に合わせるように売却をしているので最終的な元本は282万円と非常に安く抑えていますね。

目標評価額を上回っても売らずに運用した場合はまた違った結果で面白そうですね。

【まとめ】バリュー平均法の可能性

過去10年間にS&P500に積立投資を行うと仮定して、ドルコスト平均法とバリュー平均法の比較を行いました。結果としては以下の通りです

- ドルコスト平均法は毎月定額な為、将来の積立額が予想しやすい

- バリュー平均法は定額積立よりも効率的に投資ができる

このような特徴がある事が過去のトレンドからわかりました。

余剰資金を多く用意できる方は、『バリュー平均法』で運用してみてはいかがでしょうか。

以上で『バリュー平均法とドルコスト平均法を徹底比較!各シュミレーションの結果は?』を終わります。

今回もCreamblogを読んで頂きありがとうございます。

生活に役立つ情報を他にもたくさん紹介していますので関連記事から気になる記事を読んでみてください。

ありがとうございました!

▼積立投資に関心がある方はこちらに記事もご参考に!